Choisir son idée de projet

L’idée constitue le point de départ de tout projet de création d’entreprise.

Toute initiative entrepreneuriale est issue, à l’origine, d’une idée, une idée qui doit se transformer en une opportunité d’affaires.

Pour faciliter la recherche et l’identification d’idées de projet, il faut considérer les multiples sources qui peuvent être à l’origine d’une idée :

- Formation, connaissances et compétences de la personne

- Expérience professionnelle et le travail qu’elle a réalisé

- Observation de l’environnement (la vie quotidienne, économique, sociale, culturelle)

- Réflexion sur son “projet personnel de créateur” : mise en évidence de ses motivations et de ses objectifs personnels

- Recherche spécialisée de nouvelles tendances et concepts à travers des différents recherches, des différents publications, Internet, la presse, sites d’information, foires, etc

- Voyages, nouvelles formes de loisirs, nouvelles technologies, usages alternatifs traduits en produits, idées d’autres personnes etc.

Pour avoir une bonne idée, il n’est pas nécessaire de posséder des aptitudes innées spéciales : n’importe quelle personne peut avoir une idée, issue de son expérience, de l’observation de la réalité et des changements etc.

Pour trouver une bonne idée, il faut, entre autres:

- Vouloir réaliser quelque chose

- Être imaginatif et original

- Avoir du flair et savoir prévoir les changements du futur

- Savoir s’informer, écouter et saisir les opportunités d’affaires.

Dans la recherche d’idées, il faut commencer par préciser le domaine d’activité que vous souhaitez donner à votre entreprise. Celle – ci sera-t-elle dans : l’artisanat, le commerce, l’industrie, l’agriculture, l’élevage, les services, le médical, les NTIC, le conseil etc.

Une fois le domaine cerné, vous devez choisir une activité plus particulière en fonction de vos études, vos contacts, vos désirs. Ce dernier point n’est pas à négliger car l’activité que vous créez, vous allez l’exercer pendant plusieurs années et il faudra que vous puissiez la porter dans les moments difficiles.

Il est bien sûr préférable que l’activité soit dans un domaine que vous connaissez ou qu’une formation puisse vous permettre d’appréhender. Le fait qu’une activité puisse « rapporter gros » n’est pas un moyen de créer une entreprise stable et capable de survivre.

Une bonne idée, pour mériter d’être choisie, doit:

- correspondre à un besoin réel à satisfaire

- reposer sur un marché réel ou potentiel justifiant sa réalisation

- apporter un « plus » par rapport à l’existant, c’est-à-dire, elle doit être originale et innovatrice ; ce « plus » peut être obtenu dans la technologie et la qualité du produit ou service que vous allez proposer

- être rentable ; toute idée d’affaire doit permettre de gagner de l’argent à court ou à moyen terme.

Le choix d’une idée nécessite des investigations afin de mieux connaître le produit ou le service qui sera commercialisé. Le créateur doit se renseigner sur le marché réel et potentiel, la concurrence, analyser les contraintes et les atouts du produit ou du service. La réussite d’un projet de création d’entreprise dépend de la qualité de l’idée mais aussi de celle de sa préparation et de sa mise en œuvre.

élaborer le modèle économique

COMMENT ELABORER LE MODELE ECONOMIQUE OU BUSINESS MODEL DE MON PROJET DE CREATION D’ENTREPRISE

1. Qu’est-ce qu’un modèle économique ?

Un modèle économique (ou business model en anglais) décrit précisément comment votre entreprise va gagner de l’argent. En pratique, cela revient à définir ce que vous allez vendre auprès de quels clients, dans quel but, de quelle manière, et pour quel bénéfice. Autrement dit, il s’agit de décrire votre activité.

La description de votre modèle économique est une des pièces maîtresses de votre projet de création d’entreprise. Elle remet au cœur de vos préoccupations, l’offre que vous allez proposer à vos clients, et notamment la manière dont vous allez la créer, la délivrer et engranger des bénéfices avec. Mais il ne s’agit pas du seul avantage qui doit vous pousser à réaliser ce travail, la description de votre modèle économique va vous permettre de :

- déterminer les compétences dont vous avez besoin, à acquérir personnellement ou auprès de partenaires,

- commencer à recenser les moyens matériels, immatériels, humains et financiers utiles au lancement de votre entreprise, à votre disposition et à rechercher,

- délimiter le périmètre de votre étude de marché et définir les prémices de votre stratégie commerciale,

- esquisser les contours de votre organisation en termes de production, de logistique, de gestion, etc.

Enfin, gardez à l’esprit l’objectif final d’un modèle économique, qui est de :

- proposer une offre qui répond à un véritable besoin pour vos clients,

- se démarquer des autres, en innovant soit par l’offre proposée, l’usage qui en est fait, les moyens mis en œuvre, ou la stratégie commerciale.

2. Comment décrire son modèle économique ?

Pour ce faire, il existe différentes manières. La plus évidente, consiste à répondre par écrit aux questions suivantes :

- Quel est le produit ou le service que vous souhaitez proposer ?

- Quels sont les avantages de votre produit ou de votre service par rapport aux concurrents ?

- Qui sont vos clients et comment allez-vous les toucher ?

- Quels moyens devez-vous mettre en œuvre pour créer votre produit ou votre service ?

- Quelles sont les principales dépenses et recettes générées par votre activité ?

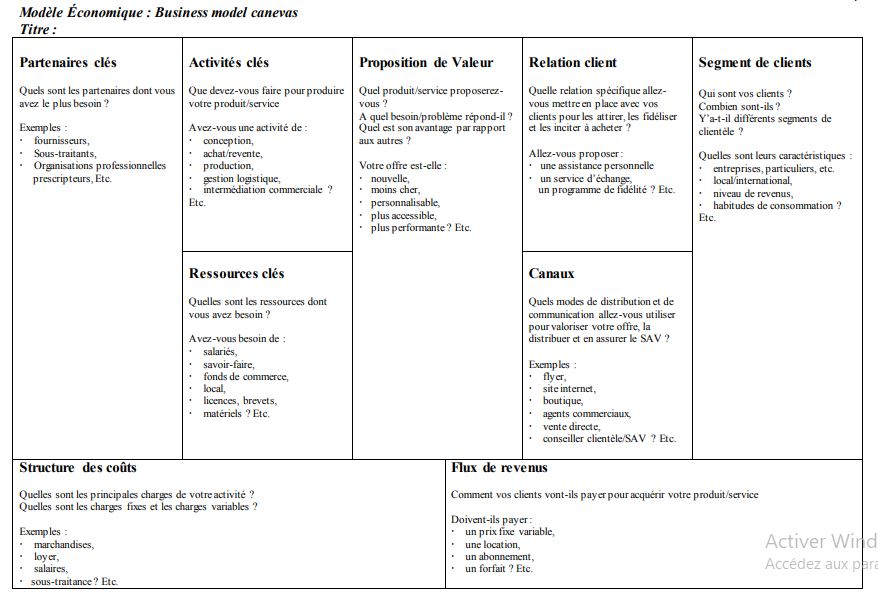

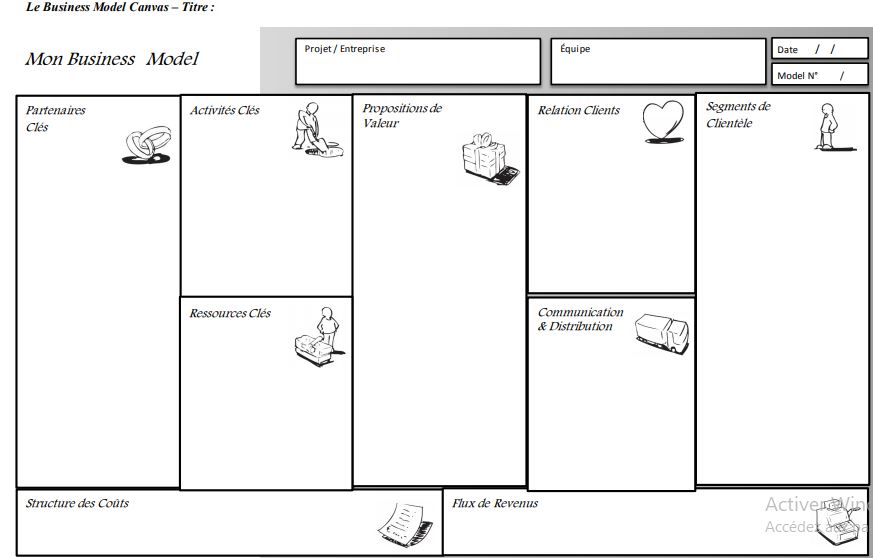

Vous pouvez également « dessiner » votre modèle économique, en utilisant par exemple le Business Model Canvas, aujourd’hui largement répandu.

3. Qu’est-ce que le Business Model Canvas ?

Il permet de représenter en une seule page, au travers d’un canevas, l’ensemble de votre modèle économique. Vous pouvez y jeter vos idées sans travail fastidieux d’écriture, y coller des Post-it, dessiner, raturer, lister vos contacts, agrafer des notes,…et passer ainsi de l’idée à l’action plus rapidement.

Votre canevas complété, se révélera un sérieux atout pour la suite de votre projet. Il vous permettra de définir vos priorités en faisant apparaître en un clin d’œil ce dont vous avez besoin, mais également les démarches à accomplir, pour progresser. Sa simplicité de présentation facilitera le dialogue avec vos interlocuteurs et partenaires potentiels. Un bon dessin vaut mieux qu’un long discours !

Le Business Model Canevas comporte 9 rubriques qui traduisent les principaux aspects économiques d’une entreprise:

- Le segment de clientèle

- La proposition de valeur

- Les canaux

- La relation client

- Le flux de revenus

- Les ressources clés

- Les activités clés

- Les partenaires clés

- La structure des coûts

1) Le segment de clientèle: C’est la raison d’être de votre projet, au cœur de toutes vos attentions. Vous devez déterminer qui ils sont. Dans le cas où il y aurait plusieurs types de clients, on parlera de segments dès lors qu’ils auront des besoins distincts, des sensibilités différentes aux prix et aux moyens de communication que vous pourrez employer, voire des habitudes de consommation spécifiques. Différenciez vos clients de vos utilisateurs. En effet, les clients (ceux qui payent) ne sont pas toujours les utilisateurs de vos produits ou de vos services.

2) La proposition de valeur : elle va bien au-delà du produit ou du service proposé. C’est ce qui incite un client à choisir votre entreprise plutôt qu’une autre. Votre offre est-elle plus performante ? Plus esthétique ? Plus accessible ? Plus personnalisable ? Plus compétitive ? Etc. N’oubliez pas, elle doit résoudre avant tout un problème réel ou répondre à un besoin existant. Elle peut également révéler un nouveau besoin et le satisfaire : c’est le cas de l’innovation de rupture. L’offre est indissociable du client que vous ciblez, le tandem ainsi créé est le fer de lance de votre entreprise.

3) Les canaux : il s’agit de tous les moyens de communication et de distribution que vous mettez en place pour toucher vos clients. Comment allez-vous faire connaître votre offre, la vendre, la distribuer et en assurer le Service Après-Vente (SAV) ? C’est une occasion de vous démarquer.

4) La relation client : elle concerne tous les moyens employés, au-delà du produit ou du service vendu, pour vous assurer la fidélité de vos clients, en acquérir de nouveaux, faciliter l’acte d’achat, voire augmenter la fréquence d’achat. Il peut s’agir de fournir une assistance personnelle dédiée, un service de retour des marchandises, une carte de fidélité, etc.

5) Le flux de revenus : il s’agit de toutes les rentrées d’argent générées par votre activité. Ils peuvent être ponctuels ou récurrents, fixes ou variables. Autrement dit : comment vont payer vos clients ? Quand sont-ils payer ? Avant ou après que vous ne dépensiez ? Quel est le prix pratiqué selon vos différents segments de clientèle ? A titre d’exemple : les prix sont-ils fixés en fonction des volumes, du temps passé ? S’agira-t-il d’un prix catalogue, d’un forfait, d’un abonnement, d’une location, dépendant d’une condition, d’un objectif ? Vos prix dépendent-ils de la rareté du produit ou du service ? Sont-ils négociables ? Etc.

6) Les ressources clés : il s’agit de tous les moyens matériels, immatériels, humains, et financiers que l’entreprise doit réunir pour produire une offre répondant aux attentes de ses clients. Exemples : les salariés, le fonds de commerce, le mobilier, le matériel, les véhicules, le site internet, les ressources financières, les locaux, un savoir-faire, une compétence, une expertise, un fichier qualifié de prospects, une base de données, etc.

7) Les activités clés : elles traduisent concrètement ce que fait l’entreprise. Par exemple, dire que l’on vend des vêtements n’est pas suffisant. En effet, une idée, si simple soit elle, peut exprimer différentes réalités. S’agit-il de l’achat/revente de vêtements ou de la conception, fabrication et vente de vêtements ? Ou bien au contraire une place de marché internet où marques de mode et acheteurs se rencontrent ? Dans ce dernier cas l’activité réelle de l’entreprise consistera à gérer un site internet et un centre de logistique.

8) Les partenaires clés : ce sont les alliés extérieurs de l’entreprise grâce auxquels vous pourrez faire évoluer et améliorer votre offre. Il peut s’agir de fournisseurs, de sous traitants, de coproducteurs, d’intégrateurs, d’experts, etc. Le choix des partenaires est naturellement lié à la clientèle que vous ciblez. Une bonne relation partenariale peut par ailleurs vous garantir certains avantages sur vos concurrents : contrôle des prix, exclusivité d’un savoir-faire, maîtrise du cycle de production, etc. Convaincre des partenaires de travailler avec vous, mérite autant d’attention que de convaincre des prospects de devenir vos clients !

9) La structure des coûts: il est enfin nécessaire d’évaluer l’ensemble des coûts indispensables au bon fonctionnement de l’activité décrite. Les coûts peuvent être variables, c’est-à-dire dépendre du niveau d’activité de l’entreprise ; ils augmentent au fur et à mesure que le chiffre d’affaires augmente (achat de marchandises, de matière première, etc.). Au contraire certains coûts sont fixes ; ce sont des dépenses incompressibles indépendantes du chiffre d’affaires (loyer, prime d’assurance, etc.).

Réaliser une étude de marché

L’étude de marché est un travail de collecte et d’analyse d’informations ayant pour but d’identifier les caractéristiques d’un marché. Elle permet de tester une idée et de réduire les incertitudes et les risques : c’est le meilleur moyen de connaître ses chances de succès avant de se lancer.

Connaître son marché est donc indispensable pour un créateur d’entreprise. En effet, pas de marché, pas d’entreprise viable et un marché n’a d’existence que si un certain nombre d’éléments sont réunis. Quels sont les bonnes questions à se poser ? Comment organiser son étude de marché ?

L’étude de marché doit permettre :

- d’avoir une bonne connaissance du marché et de le comprendre

- de définir ou d’adapter sa stratégie commerciale

- de faire les meilleurs choix commerciaux pour atteindre ses objectifs

- de réunir suffisamment d’informations pour faire des prévisions de chiffre d’affaires.

1. Les questions à se poser

L’étude de marché doit permettre d’apporter des réponses précises aux questions suivantes :

- Que veut-on vendre ?

Il est utile de préciser les caractéristiques de ses produits ou services : présentation, spécialisation, niveau de qualité, avantages par rapport à la concurrence, finition…

- A qui vendre ?

Il est important de définir le plus précisément possible sa clientèle :

- Sa répartition : entreprises, collectivités, particuliers. S’agit-il d’une clientèle homogène ou hétérogène ?

- Quelles sont ses caractéristiques? Taille, secteur d’activité, pour les entreprises ; âge, catégorie socioprofessionnelle pour les particuliers.

- Quel est son niveau de consommation ou taux d’équipement ?

- Est-elle concentrée, dispersée, de passage, de proximité… ?

- A quel besoin correspond le produit ou le servic ?

- Quelles sont les attentes des clients? : gain de temps, de place, d’argent, besoin de sécurité, d’orgueil, de nouveauté, de confort, de sympathie.

- Quels avantages l’entreprise va-t-elle leur apporter? Qualité, technicité,

- ponctualité, souplesse, délais d’exécution, horaires, gamme.

- Quels sont les concurrents ?

Il est impératif d’analyser les atouts des concurrents : notoriété, ancienneté, accessibilité, publicité, surface de vente, étendue de la gamme, tarifs proposés, facilités de paiement. Comment commercialisent-ils leurs produits ?

- Y a-t-il des moments plus favorables à l’achat ?

L’activité de la clientèle visée est-elle assujettie à un calendrier, un planning, ou à des horaires particuliers ? La demande est-elle ponctuelle, accidentelle, périodique, saisonnière, régulière ? Les achats sont-ils programmés, aléatoires, d’urgence ?

- Comment estimer son chiffre d’affaires prévisionnel ?

En recoupant les différents éléments d’informations recueillis, on doit être en mesure d’évaluer le nombre de clients potentiels sur sa zone d’intervention et de mesurer leur volume de consommation possible afin de bâtir, en le justifiant, son chiffre d’affaires prévisionnel.

2. Comment organiser son étude de marché

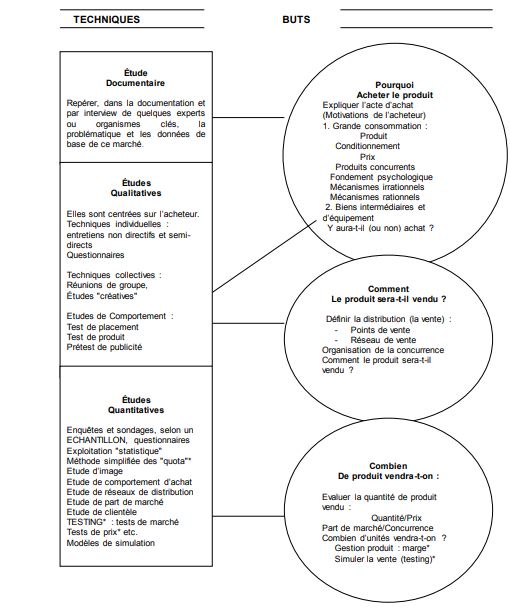

On rencontre trois grands types d’études de marché :

- Étude documentaire

Elle s’effectue par des recherches dans des publications, interviews de professionnels consultation d’organismes spécialisés ( chambres de commerce, Instituts statistiques, centres de documentations), Internet, prospectus d’entreprises.

- Étude qualitatives

Les études qualitatives permettent d’étudier le plus précisément possible les habitudes et désirs d’un groupe restreint d’individus. On cherche à comprendre les attitudes et sentiments de ces individus. On analyse alors moins de questionnaires mais plus en profondeur afin de s’adapter le mieux possible et de cibler les attentes des consommateurs. Les études qualitatives s’effectuent principalement grâce à :

- des entretiens de groupe (focus groups) : le but est de tester un nouveau produit, un nouveau service, un packaging… et de recueillir les réactions des consommateurs.Le groupe est constitué de six à huit personnes et l’entretien est dirigé par un guide.

- des entretiens individuels ou face-à-face. Ces entretiens permettent d’aborder des sujets plus délicats et des questions plus intimes que pendant les focus groupes.

Grâce aux études qualitatives, on peut également tester un message publicitaire ;rechercher des idées nouvelles pour le produit…

- Étude quantitatives

Les études quantitatives sont les études de marché les plus courantes. Elles permettent de questionner un échantillon d’individus appartenant au marché. On obtient ainsi leur avis sur un produit, une marque, un service. Cela permet de connaître leurs attentes, habitudes et état d’esprit à un moment donné. Cette collecte d’informations permet donc de comprendre les comportements et attitudes d’une population donnée (ou plutôt d’un échantillon représentant cette population) et de s’y adapter.

Il faut donc minutieusement préparer le questionnaire : chaque détail est important : (place des questions, durée du questionnaire, formulation des questions…).

Grâce aux études quantitatives, on peut également :mesurer une fréquence de comportement ; se rendre compte de la notoriété d’une marque ; se mesurer à la concurrence…

Elaborer un Plan d’affaires

I. QU’EST-CE QUE LE PLAN D’AFFAIRES?

Le plan d’affaires ou Business plan (terme anglais) est un document écrit qui détaille l’activité future d’une entreprise, fixe les objectifs de celle-ci, définit les besoins (financiers, matériels, humains) et établit une stratégie d’action. Il assurera une réponse structurée aux interrogations clés relatives au projet et constituera un guide pour la réalisation de celui-ci. Il est aussi un outil efficace pour la levée de fonds nécessaire et pour attirer l’attention des investisseurs.

II. POURQUOI ELABORER UN PLAN D’AFFAIRES ?

Plusieurs activités économiques échouent à cause d’un manque de prévision et de préparation. Le plan d’affaires permet de :

- tester la faisabilité du projet entrepreneurial

L’élaboration du plan d’affaires est le meilleur moyen de tester si oui ou non le projet est réalisable. Un plan d’affaires peut faire économiser beaucoup de temps et d’argent si, au moment de son élaboration, on s’aperçoit que le projet n’est pas réalisable.

- donner à la nouvelle entreprise les meilleures chances de réussite

Le plan d’affaires veillera à ce que soient pris en compte à la fois les objectifs généraux opérationnels et financiers de la nouvelle entreprise ainsi que les détails tel que l’étude du marché etc.

- avoir les possibilités d’obtenir un financement

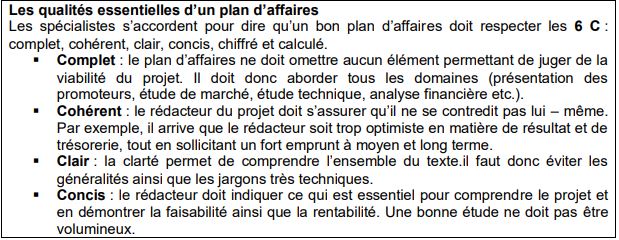

Sans plan d’affaires, il n’ y a pas aucune chance d’obtenir un financement bancaire. Et à la création, les entrepreneurs ont souvent besoin d’argent pour investir dans des équipements, des matières premières, acheter du mobilier, louer un local etc. Quelle que soit la taille de l’entreprise, le plan d’affaires est une étape essentielle pour quiconque souhaite sérieusement créer sa propre affaire. Même si aucune structure n’est imposée pour la rédaction d’un plan d’affaires, il est préférable de suivre un schéma structuré.

III. COMMENT ELABORER UN PLAN D’AFFAIRES ?

L’élaboration du plan d’affaires consiste à rechercher les données du secteur et du produit ou service, à identifier les contraintes et difficultés, les analyser et en tirer les conclusions.

Traditionnellement, le plan d’affaires s’articule autour de 4 principaux axes : une présentation générale du projet, une étude de marché, une étude technique, une étude économique et financière.

Contenu du plan d’affaires

PRESENTATION GENERALE DU PROJET

- Nature du projet

Il s’agit ici de présenter de manière précise la nature du projet, décrire ses principales activités, les produits et/ou services offerts par le projet. Dans quel champ d’intervention le projet est-il? Est-ce une entreprise commerciale, de services ou de production?

- Historique et genèse du projet

Il s’agit d’expliquer comment en est-on arrivé à envisager de monter et développer le projet d’investissement, d’où vient l’idée de projet. Si l’entreprise a déjà existé auparavant, il faudra raconter son histoire.

- Localisation du projet

Il s’agit de déterminer la localisation du projet, c’à d le lieu où le projet sera implanté et pourquoi cette localisation a été choisie.

- Forme juridique de l’entreprise qui va gérer le projet

Il s’agit de présenter la forme juridique de l’entreprise qui sera créée pour administrer le projet. Il faudra expliquer les raisons du choix de cette forme juridique.

- Promoteur(s) du projet

Il s’agit de faire une présentation détaillée du ou des principaux promoteurs du projet. Qui est ou qui sont – ils ?quelles sont leurs aptitudes, leurs connaissances, leurs expertises. Il faut insister sur les formations, expériences de travail en commençant par les plus récentes, ou autres qui ont un lien pertinent avec le projet. Au besoin, insérer le ou les curriculum vitae détaillés. Quelles sont leurs aptitudes, leurs connaissances, leurs expertises? Où sont leurs forces, leurs faiblesses? Comment vont- ils utiliser leurs forces, que vont – ils faire pour pallier les faiblesses?

- État et degré d’avancement du projet

Les actions qui ont été réalisées, les démarches qui ont été faites, doivent être détaillées à ce niveau.

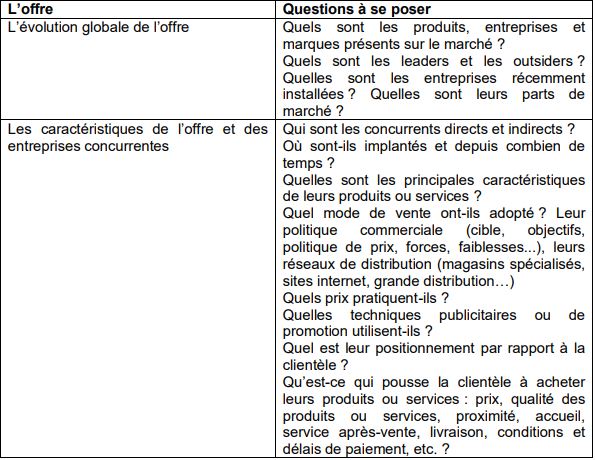

ETUDE DE MARCHE

L’étude de marché permet de tester l’idée de projet, de mieux connaître les grandes tendances et les acteurs du marché et de vérifier l’opportunité de se lancer, de définir la cible, d’évaluer la concurrence et le potentiel de vente des produits ou services, de déterminer des hypothèses de chiffres d’affaires prévisionnels, de fixer, de la manière la plus cohérente possible, les produits ou services, la grille tarifaire, le mode de distribution ainsi que la stratégie marketing.Elle est le meilleur moyen de connaître les chances de succès avant de démarrer ses investissements. Elle doit être faite en amont du projet.

La démarche d’étude de marché conduit à analyser le secteur et les grandes tendances du marché, la demande, l’offre, l’environnement du projet, le marché du projet.

- Le secteur d’activité

Cette partie a pour but de présenter la situation et l’évolution du secteur dans lequel le projet aura à fonctionner. Il faut souligner tout ce qu’il y a de nouveau en ce qui concerne les produits ou services, la recherche, le marché (est – il en croissance ? en phase de ralentissement ? la clientèle, les spécifications et indiquer les facteurs et les tendances économiques et nationales qui pourraient affecter le projet positivement ou négativement. Le secteur d’activité est –il favorable ?

- Produit ou service proposé

Il s’agira d’indiquer la description détaillée du ou des produits et/ou services : nature, caractéristiques techniques, utilisation, utilité, particularité par rapport aux produits ou services des concurrents.

- Analyse de l’offre

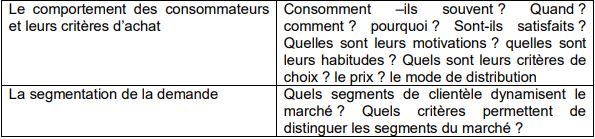

- Analyse de la demande

- Analyse de l’environnement

L’environnement du marché est constitué de l’ensemble des facteurs qui pourraient menacer le marché ou, au contraire, créer de nouvelles opportunités.

Quels sont les facteurs qui influencent positivement ou négativement le marché et qui risquent d’avoir des conséquences sur le projet (environnement juridique, économique, technologique, géographique…) ? Quels sont les contraintes et les clefs du succès du projet ? Le projet va-t-il sa place sur le marché ?

- Le marché du projet

Une fois les points ci-dessus étudiés, les caractéristiques des produits ou services seront définitivement validés. A partir de là il s’agira de déterminer la zone géographique de prospection, le groupe de consommateurs le plus susceptible d’acheter le produit ou les services (groupe d’âge, sexe, revenu, profession, etc.), déterminer où se trouve la majorité de cette clientèle (quartier, ville, etc.) et quel potentiel elle représente, les objectifs de vente (prévisions de chiffre d’affaires, volume des ventes).

- Stratégie marketing

– La stratégie de produit

Décrire les propriétés des produits et/ou services à exploiter en fonction de la clientèle-cible, la qualité offerte, les critères qui permettront aux acheteurs de préférer les produits et/ou services, autres facteurs.

– La stratégie de prix

Déterminer le niveau de prix des produits, par rapport aux prix de revient, au prix des concurrents ; justifier les écarts par rapport aux concurrents.

– La stratégie de distribution

Indiquer par quels canaux, les produits et/ou services sont commercialisés : vente directe (par quels moyens) ou forces de vente (description de l’équipe de vente, nombre de vendeurs, qualifications exigées, politiques incitatives appliquées).

– La stratégie de communication

Indiquer les moyens médiatiques que le projet utilisera pour joindre la clientèle cible, déterminer les moyens promotionnels qui seront utilisés, déterminer le budget pour chaque moyen médiatique et pour chaque promotion ; décrire le calendrier de réalisation de la campagne de publicité et promotionnelle.

ETUDE TECHNIQUE

- Site d’implantation du projet

Il s’agit de décrire le site d’implantation du projet ; s’agit-il d’un local (décrire en présentant la surface et/ou la composition, le coût mensuel de la location s’il est loué, le prix d’achat s’il est acheté) ou d’un terrain à construire (déterminer la superficie, la nature bail ou titre foncier, les conditions d’acquisition).

- Coûts des constructions, des aménagements

Il s’agit de déterminer la nature des aménagements et/ ou des constructions, les installations et leurs coûts. Pour les constructions, se baser sur les plans architecturaux et devis des entrepreneurs de Bâtiments.

- Nature et coûts des équipements et matériels

Il s’agit de déterminer la technologie qui sera utilisée, tous les équipements et matériels nécessaires pour réaliser le projet (leurs quantités, prix unitaires), les coûts d’installation

- Approvisionnement

Il s’agit de déterminer les principaux fournisseurs des équipements, matériels et éventuellement de matières premières: conditions et modalités (prix, crédit, délai de livraison) y compris l’énergie qui sera utilisée.

- Processus de production ou d’intervention

Pour un projet dans le domaine de la production, décrire les étapes ou le processus de production de la conception du produit jusqu’à la livraison, éventuellement la procédure de contrôle qualité.

Pour les projets de service, définir le processus d’intervention.

- Programme d’approvisionnement et de production

Pour les projets de production, déterminer le programme d’approvisionnement en matières premières, consommations diverses (quantités, prix d’achat…). Déterminer le programme de production mensuel, annuel des produits finis en tenant compte du marché potentiel et des objectifs. Ce travail servira d’hypothèse dans l’étude financière.

Pour les projets de services, déterminer les frais de gestion, le programme de vente mensuel, annuel des services.

- Ressources humaines

Évaluer les besoins en ressources humaines ; Décrire les tâches, fonctions et responsabilités de chaque personne à engager ; déterminer les rémunérations. Élaborer un organigramme si nécessaire.

ETUDE FINANCIERE ET ECONOMIQUE

Il s’agit de traduire en termes financiers, les différentes données recueillies lors de l’étude de marché et l’étude technique. L’étude financière et économique permet de déterminer la rentabilité du projet.

- Budget d’investissement

Déterminer les frais d’établissement (ce sont les frais de constitution de la société, d’études préalables, de mise au point des produits…).

Déterminer les coûts des investissements (matériels et immatériels) :

– Terrain, construction, aménagement et installations diverses

– Équipement et matériel (de production, de bureau, informatique, outillage)

– Matériel roulant (véhicules, motocyclette…)

– Autres actifs

– Frais de démarrage (publicité et promotion, frais de recrutement du personnel, honoraires de prestataires divers…).

- Besoin en fonds de roulement

Déterminer le besoin en fonds de roulement (achat de stock de matières premières et consommables, frais de personnel, loyer, eau, électricité, assurance, téléphone, divers…) nécessaires pour faire fonctionner l’entreprise et faire face aux charges, avant même toute rentrée d’argent liée à l’activité.

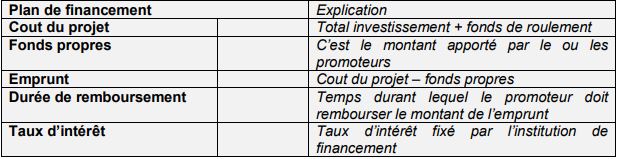

- Coût et financement du projet

Il s’agit établir le coût global du projet qui sera obtenu en totalisant le montant total des investissements et le fonds de roulement. Sur ce coût total du projet déterminer quelle sera la part que le porteur de projets va supporter et qui est appelée fonds propres ou apport personnel. Le montant de l’emprunt sera obtenu en faisant la soustraction du coût global du projet, du montant des fonds propres. C’est le reliquat qui sera emprunté auprès des institutions de financement.

Le taux d’intérêt et la durée de remboursement de l’emprunt ont été préalablement déterminés avec l’institution de financement.

Le tableau ci-après récapitule le plan de financement.

Tableau de remboursement annuel du montant de l’emprunt

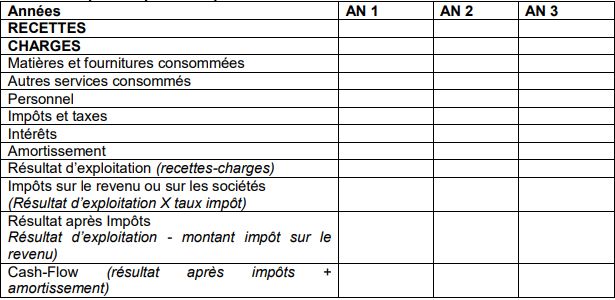

- Résultats d’exploitation

Détermination des charges d’exploitation

Vous devez évaluer toutes les charges que le projet doit supporter. Il s’agit notamment, des postes suivants :

– Matières et fournitures consommées (matières 1ère, fournitures de bureau, carburant, Électricité, eau, fournitures diverses…)

– Autres services consommés (téléphone, entretien, loyer et charge locative, réparation, Promotion, services d’experts…)

– Frais de transport et déplacement ;

– Frais divers de gestion (tous autres frais liés à la gestion) ;

– Impôts et taxes;

– Frais du personnel (rémunération, commissions, indemnités);

– Dotation aux amortissements ;

– Frais financiers (intérêts sur emprunt).

- Détermination des recettes d’exploitation

Sur la base du programme de production ou d’intervention, des prix de vente, vous devez déterminer les prévisions de recettes par produit ou service d’abord, la recette totale ensuite.

- Etablissement du compte d’exploitation prévisionnel

Sur la base des recettes et charges d’exploitation, vous pouvez élaborer un compte d’exploitation qui permettra de connaître le bénéfice avant et après impôt et le cash-flow. Il est établi sur au moins trois ans.

- Compte d’exploitation prévisionnel

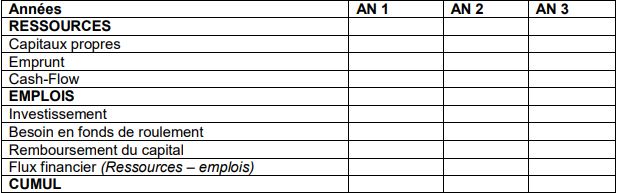

- Élaboration d’un tableau de trésorerie

Vous devez établir un tableau de trésorerie pour voir si le projet disposera de ressources suffisantes pour couvrir les emplois.

- Comptes de trésorerie prévisionnels

- Détermination des ratios de rentabilité

Le ratio est obtenu en divisant le cash-flow sur le capital à rembourser.

Ce ratio traduit la capacité de remboursement du projet. Autrement dit si le projet dégage assez de trésorerie pour faire face aux engagements pris au niveau du bailleur préteur en termes de paiement des dettes contractées.

Si les différents ratios dépassent 1, cela traduit une bonne couverture du crédit.

- Calcul du seuil de rentabilité

Le seuil de rentabilité (ou chiffre d’affaires critique) représente le niveau minimum de chiffre d’affaires à réaliser afin de ne pas être en perte. Afin de le déterminer, il convient dans un ertemps de :

– Répartir les charges en deux catégories :

o Les charges fixes ou frais fixes : Il s’agit d’un ensemble de charges qui sont indépendantes du niveau d’activité réalisé et que l’on devra obligatoirement acquitter (ex : loyer, salaire, assurance…..).

o Les charges variables ou frais variables : Il s’agit d’un ensemble de charges qui varient en fonction du chiffre d’affaires, c’est à dire du volume d’activité réalisé (ex : achat de fournitures, commissions sur ventes……).

– Calculer la marge sur coût variable : La marge sur coût variable (MSCV) est égale à la différence entre le chiffre d’affaires prévisionnel et les charges variables engendrées par ce chiffre d’affaires.

– Marge sur coût variable = Chiffre d’affaires – charges variables.

– Le seuil de rentabilité, ou chiffre d’affaires critique, encore appelé point mort, est atteint lorsque la marge sur coût variable (MSCV) est égale aux charges fixes ou frais fixes.

– Dès que le chiffre d’affaires dépassera ce seuil, l’entreprise réalisera des bénéfices ; en dessous de ce seuil, elle fonctionnera à perte.

- Analyse économique et sociale

– Détermination de la valeur ajoutée

Il s’agit de faire la différence entre les recettes annuelles et les matières, fournitures consommées et autres services consommées.

Cumul valeur ajoutée:

Il s’agit du cumul de la valeur ajoutée des 3 années

– Effets sur les finances publiques

Il s’agit de faire la somme des impôts et taxes qui seront payées par le projet lorsqu’il sera mis en œuvre.

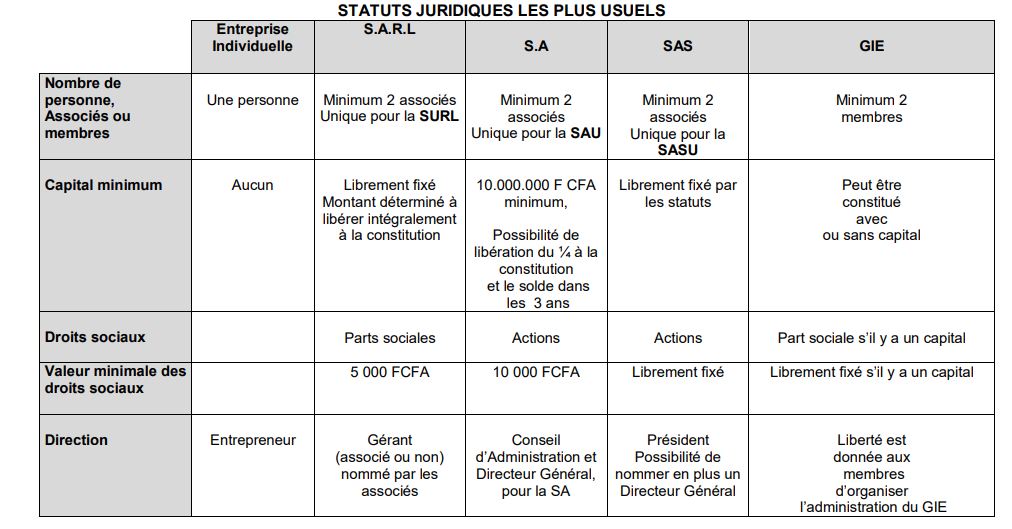

Status juridiques les plus usuels

La société par actions simplifiées (SAS): ce qu’il faut savoir

La SAS a été introduite en droit OHADA à la faveur de la réforme du droit des sociétés commerciales intervenue en 2010. Elle coexiste désormais avec les autres formes de sociétés commerciales que sont la société anonyme (SA), la société en commandite simple (SCS), la société en nom collectif (SNC), la société à responsabilité limitée (SARL) . Elle est organisée par les articles 853-1 à 853-23 de l’acte uniforme OHADA relatif aux sociétés commerciales et au groupement d’intérêt économique.

La société par actions simplifiée est une forme de société assez atypique. Elle est caractérisée principalement par la liberté accordée aux associés relativement à son organisation et à son fonctionnement. Sa nature et son régime traduisent sa particularité.

La nature de la SAS

Plusieurs éléments permettent de caractériser la SAS.

– La SAS est une société à risques limités. Les associés ne sont responsables des dettes sociales qu’à hauteur leurs apports; elle se rapproche donc de c point de vue de la SARL et de la SA.

– La SAS est une société par actions : en contrepartie de leurs apports, les associés reçoivent des actions et non pas des parts sociales.

– La SAS est une société ne faisant pas appel public à l’épargne c’est-à-dire que ses titres ne sont pas négociables sur le marché boursier. En cela elle se différencie de la SA qui, dans certaines conditions peut faire appel public à l’épargne.

– La SAS peut être une société pluripersonnelle ou unipersonnelle (dans ce cas, on parle de la SASU): le législateur a consacré aussi bien la SAS comprenant plusieurs actionnaires que la SAS qui n’a qu’un seul actionnaire. Il y a là un point commun avec la SA qui peut aussi être unipersonnelle.

– La SAS est surtout une société flexible qui peut être librement organisée par les associés notamment pour ce qui est du capital social, du nombre d’associés, des modes d’administration, etc.

– La SAS n’est pas une société à capital variable, mais elle peut le devenir.

– La SAS n’a pas de capital social minimum; les parties fixent librement le capital social ainsi que le montant nominal des actions et les conditions de libération des apports.

Le régime de la SAS

Comme conséquence de sa nature particulière, la SAS n’a pas de régime juridique propre. Elle est librement organisée par les actionnaires conformément à l’article 853-7 qui dispose que « les statuts fixent les conditions dans lesquelles la société est dirigée ». Le seul organe obligatoire prévu dans la SAS est le Président qui représente la société à l’égard des tiers (art. 853-8). Les autres pouvoirs sont exercés par l’Assemblée générale (art. 853-11).

Par ailleurs, l’article 853-3 prévoit que sauf exception, les règles prévues pour les sociétés anonymes s’appliquent à la SAS. Parmi les exceptions, on note que la présence du commissaire aux comptes n’est pas obligatoire sauf dans les cas prévus par l’article 853-13 :

La nomination du commissaire aux comptes n’est obligatoire que si deux (2) des conditions ci-après sont réunies :

- total du bilan supérieur à cent vingt-cinq millions (125.000.000) de francs CFA ;

- chiffre d’affaires annuel supérieur à deux cent cinquante millions (250.000.000) de francs CFA

- effectif permanent supérieur à cinquante (50) personnes.

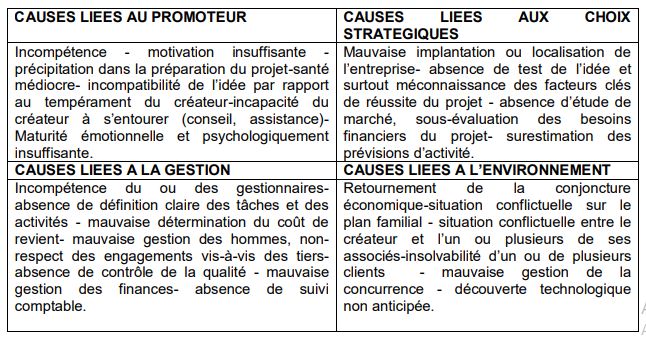

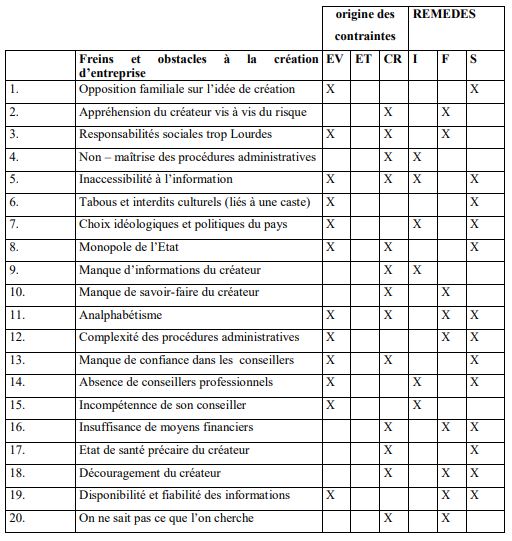

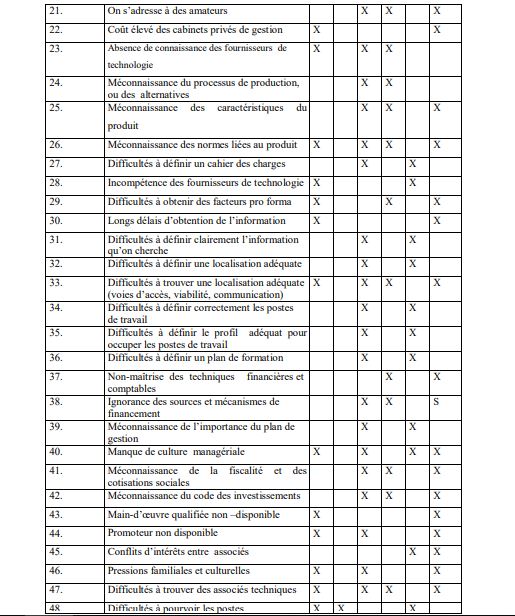

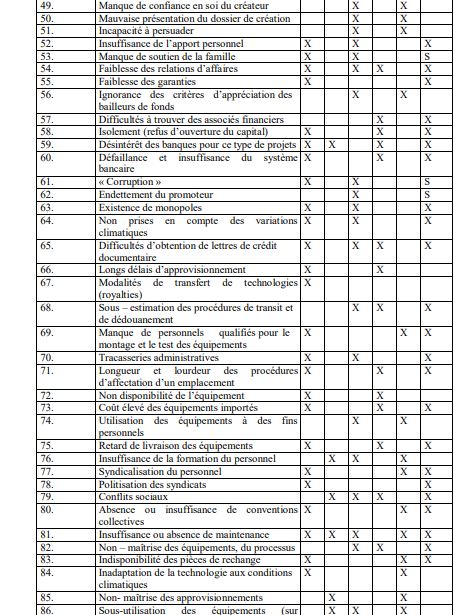

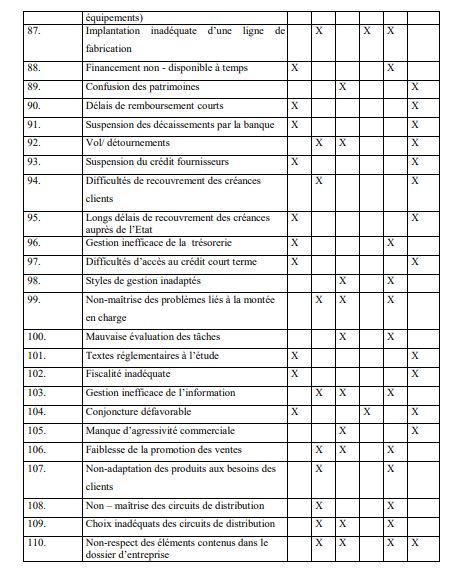

110 obstacles à la création d’entreprise

110 obstacles à la création d’entreprise

Les 110 freins et obstacles listés dans le tableau ci- dessous constituent le résultat d’une réflexion de spécialistes africains de la création d’entreprises. La connaissance des obstacles à la création, en vue de proposer les solutions appropriées, nécessite d’identifier chaque obstacle par rapport à son origine, l’environnement (EV), l’entreprise (ET) et le créateur lui – même (CR). Les solutions préconisées seront soit de l’information (I), soit de la formation (F) soit de la sensibilisation (S).

Le Financement appliqué à l’entrepreneuriat

La recherche de financement est une étape essentielle dans la création d’entreprise après celle du business plan.

I. QUELS SONT LES BESOINS A FINANCER ?

Les besoins regroupent toutes les dépenses que l’entrepreneur devra financer pour démarrer et maintenir son activité. Ils comprennent :

- Les investissements en équipement, matériel, mobilier, aménagement, les sommes immobilisées en cautionnement (caution des loyers, par exemple) ;

- Le besoin en fonds de roulement (BFR) qui représente la trésorerie nécessaire à l’entreprise pour financer le décalage entre les entrées et les sorties d’argent liées à l’activité.

II. COMMENT FINANCER LES BESOINS ?

– Les fonds propres

Les fonds propres constituent le premier moyen pour financer un projet de création d’entreprise. C’est l’argent dont dispose le créateur. Il peut financer son projet à 100% ou apporter un pourcentage du coût global du projet. Cet argent apporté est appelé fonds propres.

Les fonds propres peuvent provenir de l’épargne personnelle ou de ressources exceptionnelles, de prêts personnels, de sociétés de capital-risque, de dons.

- Épargne personnelle et ressources exceptionnelles

Les économies personnelles : La meilleure source de financement pour l’entreprise en création est l’épargne personnelle du créateur. Cette épargne peut provenir de l’argent que le créateur avait gardé en banque, dans les caisses d’une mutuelle d’épargne et de crédit ou d’un plan épargne/projet institué par certaines banques.

Les ressources exceptionnelles proviennent, entre autres, de la vente de biens personnels, de gains de jeux de hasard, de loterie, d’héritage etc.

- Prêts personnels

Les amis et membres de la famille peuvent prêter de l’argent au créateur, en général sans formalités et garanties qu’exigent les préteurs institutionnels.

- Capital risque

Il s’agit de prise de participation dans le capital de la société créée, effectuée par une entreprise de « capital risque » qui dispose de capitaux à investir dans les nouvelles entreprises.

- Don

Des parents, amis… peuvent faire des dons au créateur afin de lui permettre de réunir les moyens pour démarrer ou solliciter un prêt bancaire.

– Les emprunts

- Les crédits bancaires

Il peut s’agir de crédits à court, moyen ou long terme.

Le crédit à court terme est généralement accordé pour une durée inférieure ou égale à deux ans. Il permet de financer généralement le fonds de roulement, les stocks.

Le crédit à moyen terme est octroyé sur une période comprise entre deux et sept ans. Il sert à financer l’achat de biens d’équipements, de véhicules utilitaires, d’autres investissements tels que les aménagements et installations…

Le crédit à long terme est accordé sur une période assez longue (plus de sept ans) et sert à financer l’acquisition d’immeuble, de terrain, des équipements lourds, les constructions…

- Les autres formes de crédit

o Le crédit-bail ou leasing

Le crédit-bail ou leasing désigne toute opération de location de biens meubles ou immeubles, corporels ou incorporels à usage professionnel, artisanal, industriel, commercial, agricole, de pêche ou de service, (notamment un bien d’équipement, du matériel, de l’outillage, un immeuble, la construction d’un immeuble, un fonds de commerce..), spécialement acquis en vertu de cette location par des entreprises qui en demeurent propriétaires, lorsque cette opération prévoit à terme la faculté pour le locataire d’acquérir tout ou partie des biens loués, moyennant un prix convenu tenant compte, au moins pour partie, des versements effectués à titre de loyers.

o Le crédit fournisseur

Le crédit fournisseur est un crédit qui est accordé à un acheteur par un vendeur ou un fournisseur. Il permet à l’acheteur de recevoir effectivement les produits, équipements ou matériels dont il a besoin, tout en bénéficiant d’un report de paiement selon les termes et conditions générales convenus avec le vendeur ou fournisseur.

- Les sources de financement

Les structures susceptibles d’intervenir dans le financement d’un projet sont les banques et établissements financiers d’une part, les systèmes financiers décentralisés (SFD) et les fonds publics d’autre part.

o Les Banques et Établissements financiers

Le nombre de banques et établissements financiers se compose aujourd’hui de prés 25 banques et établissements financiers.

L’offre de financement bancaire est variée mais se caractérise par la prédominance des crédits à court terme.

o Les Systèmes financiers décentralisés

Le réseau de SFD est très dense au Sénégal. Les structures le composant sont installées dans toutes les régions du Sénégal. Le secteur reste cependant largement dominé aujourd’hui par 3 grands réseaux : le Crédit Mutuel du Sénégal (CMS), l’Alliance de Crédit et d’Épargne pour la Production (ACEP), l’Union des Mutuelles du Partenariat pour la Mobilisation de l’Épargne et du Crédit au Sénégal (UM-PAMECAS), BAOBAB, COFINA. Ceux – ci sont en position de financer les PME sénégalaises, compte tenu de leur expérience, de leur capacité (ressources humaines,système d’information de gestion, ressources financières) et des tentatives sont déjà entreprises dans ce domaine.

o Les Fonds publics

L’État, dans le but de faciliter la création d’entreprises par certaines catégories de personnes, a créé des fonds spécifiques.

- Délégation Générale à l’Entrepreneuriat Rapide des Femmes et des Jeunes (DER)

- Fonds National de Promotion de l’Entreprenariat Féminin (FNPEF)

- L’Agence Nationale de la Promotion de l’Emploi des Jeunes (ANPEJ)

- Fonds d’Appui à l’Investissement des Sénégalais de l’Extérieur (FAISE

- Fonds d’Appui à la Stabulation (FONSTAB)

- Fonds de Développement et de solidarité Municipal (FODEM) de la Ville de Dakar

III. LES GARANTIES

Les garanties constituent la contrainte majeure dans le financement des projets. Leur exigence rend difficile l’accès au crédit et freine la réalisation des projets. Sans garantie, le créateur d’entreprise a peu de chance de trouver un financement bancaire. Il faut être propriétaire de biens immobiliers ou de biens de valeur qui peuvent être hypothéqués ou gagés, ce qui n’est toujours pas le cas pour beaucoup de créateurs d’entreprises.

Les garanties exigées sont le plus souvent, sous formes d’hypothèque, de gage, de nantissement, d’aval.

Hypothèque : Elle ne porte que sur des biens immobiliers du débiteur. L’immeuble hypothéqué, reste entre les mains de son propriétaire, si l’emprunteur n’est pas en mesure de payer les sommes prêtées, le prêteur peut par voie judiciaire, procéder à la saisie et la vente de l’immeuble hypothéqué pour se faire rembourser.

Gage: C’est un contrat par lequel, un meuble ou des biens qu’on peut déplacer (bijoux,mobiliers…) est remis à l’institution de financement pour garantir la dette. La constitution du gage se réalise par la remise du bien à l’institution de financement. En cas de non-paiement, l’institution prêteuse, après une mise en demeure restée sans suite, peut faire ordonner la vente du bien donné en gage.

Nantissement : Certains gages n’entraînent pas la remise des biens à l’institution de financement. C’est le cas du fonds de commerce, du matériel professionnel (véhicule – équipement de production), on parle alors de nantissement.

L’emprunteur conserve le bien qui sert de garantie et continue à l’utiliser. S’il ne rembourse pas le crédit qui lui est octroyé, l’institution de financement peut faire saisir et vendre le bien.

Aval: c’est la garantie donnée par une personne autre que l’emprunteur. Cette personne appelée avaliseur doit être acceptée par l’organisme de financement. Elle s’engage à rembourser les sommes restantes dues à la place de l’emprunteur si celui-ci ne pouvait plus le faire. En cas de non-paiement par l’emprunteur, l’organisme de financement se retourne contre l’avaliseur pour se faire payer.

L’exigence de ces garanties empêche de nombreux créateurs d’entreprises de concrétiser leur projet. Face à cette difficulté, certaines structures ou organismes mettent en place un fonds de garantie. Ainsi l’État du Sénégal, dans le but de faciliter l’accès au financement aux entrepreneurs a créé le Fonds de Garantie des Investissements Prioritaires (FONGIP). Son taux de couverture des crédits varie entre 50 et 70%.

IV. STRATEGIE DE RECHERCHE DE FINANCEMENT

Créer une entreprise est un acte exaltant qui nécessite beaucoup de volonté et de courage. Lorsque l’on se lance dans cette aventure, il faut mettre toutes les chances de son côté. Pour espérer obtenir le financement il faut :

- Identifier les institutions susceptibles de financer votre projet ;

- S’informer sur leurs conditions et leurs modalités d’intervention : l’activité envisagée est–elle financée par ces institutions, taux de prêts, garanties, et niveau de fonds propre exigé, nécessité d’une forme juridique particulière, modalités de remboursement… ;

- Choisir la ou les institutions de financement où le dossier de demande de financement, sera déposé en fonction des informations recueillies préalablement

- Ouvrir un compte dans la ou les institutions retenues. Pour les fonds publics, cette formalité n’est pas nécessaire à leur niveau ;

- Préparer le dossier qui comprendra nécessairement :

une demande adressée au directeur de l’institution de financement indiquant la nature de la demande, le montant sollicité, la durée du crédit, les garanties proposées,

le plan d’affaires, éventuellement les promesses d’achat des produits ou services

les copies du registre de commerce et du NINEA, la photocopie des statuts, s’il s’agit d’une société ou d’un GIE, le numéro du compte ouvert au nom de l’entreprise…,

- Bien connaitre son plan d’affaires, pour pouvoir répondre aux questionnements de l’institution de financement ;

- Repérer au niveau de l’institution de financement l’interlocuteur, c’à d l’agent à qui le dossier a été imputé ;

- Rencontrer cet interlocuteur et échanger avec lui sur le projet, recueillir éventuellement ses premiers sentiments ;

- Répondre à ses demandes et lui apporter dans les meilleurs délais les compléments de dossiers ou d’information qu’il sollicite ;

- Assurer le suivi régulier.